VADEMECUM APE: COSA SAPERE PER L’APE VOLONTARIO

Con la firma del Ministro dell’Economia all’accordo quadro tra ministeri, Abi ed Ania si concretizza la possibilità di inizio delle procedure bancarie ed assicurative relative alla realizzazione dell’Ape volontario. Le banche che, per prime, hanno aderito all’accordo sono Unicredit ed Intesa mentre le assicurazioni sottoscrittrici sono Generali, Unipol, Allianz, Poste e Cattolica. Alla pubblicazione della circolare applicativa dell’Inps, che dovrebbe arrivare a giorni, chi è interessato potrà fare domanda.

Il cosiddetto anticipo pensionistico noto come APE volontario è comunque un progetto sperimentale, durerà sino alla fine del 2019, con il quale si consente di anticipare la pensione di vecchiaia a chi ha compiuto i 63 anni di età. Ricordiamo che anche coloro che hanno già maturato i requisiti possono richiedere, entro il 18 aprile 2018, attraverso la domanda di Ape, la corresponsione di tutti i ratei arretrati maturati a decorrere dalla data di maturazione dei requisiti. Il pregresso potrebbe risalire fino al 1° maggio scorso, data di inizio di questo diritto.

A differenza dell’Ape sociale, che è una prestazione assistenziale gratuita destinata a categorie di cittadini in condizioni disagiate, l’Ape volontaria è un prestito vero e proprio, dunque oneroso, erogato da una banca in quote mensili, esenti da imposizione fiscale, per 12 mensilità e garantito dalla pensione di vecchiaia che il beneficiario otterrà alla maturazione del diritto, e che dovrà essere restituito in 260 rate in un periodo di 20 anni attraverso una trattenuta sulla pensione. Sulla restituzione dell’Ape verrà applicata una detrazione nominale del 50 % sui costi di interesse ed assicurazione. È comunque prevista la possibilità di estinzione anticipata. E’ inoltre prevista una polizza assicurativa che interviene in caso di decesso dell’interessato.

L’Ape volontario può essere quindi richiesto dai lavoratori dipendenti pubblici e privati, dai lavoratori autonomi e dagli iscritti alla Gestione Separata Inps. Sono esclusi i liberi professionisti iscritti alle Casse private. Per accedere al prestito è necessario avere, al momento della richiesta, i seguenti requisiti: almeno 63 anni di età e 20 anni di contributi, maturare il diritto alla pensione di vecchiaia entro 3 anni e 7 mesi dal momento di presentazione della domanda ed un importo della futura pensione mensile pari o superiore a 1,4 volte il trattamento minimo Inps (703 euro nel 2017 e 710 euro mensili nel 2018, compresa la rata di ammortamento). Non è richiesta la cessazione dell’attività lavorativa, per cui si può anche continuare a versare contributi. E, se dovesse aumentare l’età pensionabile con l’adeguamento demografico, certo, ormai, di cinque mesi dal 2019, si potrà chiedere un finanziamento supplementare, con conseguente maggiorazione dell’importo della rata mensile per restituire il prestito. L’interessato dovrà, comunque, da subito, al momento della domanda, indicare se avvalersi o meno di tale facoltà.

In pratica nel caso in cui il lavoratore optasse per l’Ape volontario, la banca pagherà un anticipo della pensione fino a un massimo di 43 mesi, in attesa che il richiedente maturi l’assegno pensionistico con la garanzia che, una volta ottenuta la pensione, l’Inps rimborserà, tramite una trattenuta mensile, all’istituto finanziario le somme comprensive dei relativi interessi per i successivi venti anni.

Il prestito è commisurato alla pensione di vecchiaia maturata.

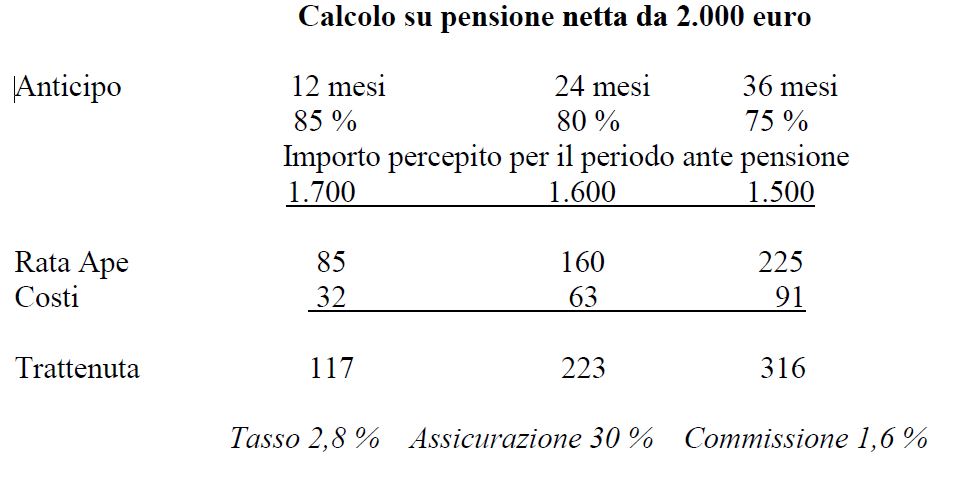

Il prestito durerà da un minimo di 6 mesi fino a un massimo di 43 mesi e l’importo minimo richiedibile è di 150 euro mensili, mentre l’importo massimo è legato alla durata dell’Ape. Se l’anticipo è superiore a 3 anni si potrà chiedere fino al 75 % della pensione; se è compreso tra 24 e 36 mesi, l’80 %, tra 12 e 24 mesi l’85 % se l’anticipo è inferiore a 12 mesi, è possibile sino al 90 %.

Per ottenere l’Ape, il lavoratore dovrà chiedere, innanzitutto, all’Inps la certificazione del diritto alla pensione. In altri termini, il richiedente dovrà in prima battuta farsi certificare dall’Inps il possesso dei requisiti per avere diritto all’Ape, presentando domanda di certificazione per via telematica o, in alternativa, rivolgendosi presso intermediari abilitati. Verificati i prerequisiti, l’Inps comunicherà quindi, sempre per via telematica, (nella sezione riservata al richiedente e con contemporaneo invio dell’avviso di comunicazione di avvenuta pubblicazione all’indirizzo di posta elettronica fornito insieme alla domanda) la certificazione del diritto all’Ape, la data di maturazione dei requisiti, nonché gli importi minimo e massimo della quota mensile ottenibile. Solamente a quel punto, il lavoratore potrà presentare all’Istituto l’effettiva domanda per accedere all’Ape. Domanda correlata dall’indicazione della banca che erogherà il prestito e dell’impresa assicurativa alla quale richiedere la copertura del rischio di premorienza. Contemporaneamente viene però fatto obbligo al richiedente di presentare anche la domanda diretta ad ottenere la pensione di vecchiaia da liquidare al raggiungimento dei requisiti anagrafici previsti dalla normativa vigente. Entrambe le domande, da presentare contestualmente, non sono revocabili.

Il tasso annuo nominale applicabile sul debito dovrebbe essere intorno al 3 per cento. Le stime del costo dovranno in ogni caso tenere conto, oltre che delle diverse ipotesi relative ai tassi di interesse ed i costi della copertura assicurativa (30 %), sia della commissione per il fondo di garanzia pari all’1,6 %, sia della detrazione fiscale del 50 % sulla quota pari a 1/20esimo degli interessi e del premio assicurativo, così come previsto dalla Legge di Stabilità 2017.

Esempio: